- El exministro de Economía y director de Videnza Instituto, da precisiones sobre este recurso fundamental para financiar proyectos públicos, generar empleo y mejorar la calidad de vida de la población.

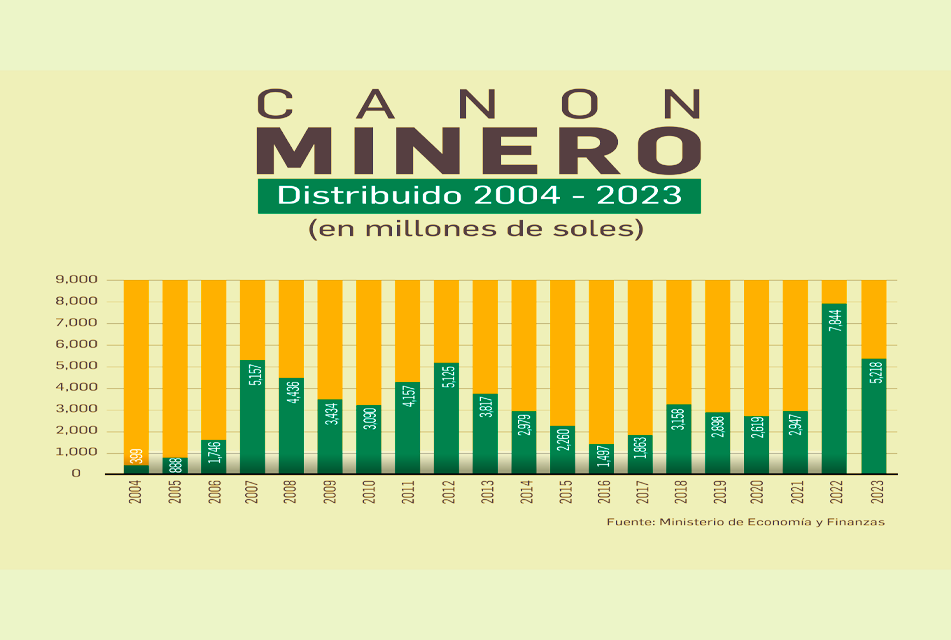

Lima, 27 de junio de 2024.- El canon minero está compuesto por el 50% del Impuesto a la Renta que las empresas mineras pagan al Estado por los recursos minerales que extraen y comercializan, tanto metálicos como no metálicos. Sobre ello, el ex ministro destacó que es un impuesto anual: “En el año 2024 refleja lo que se pagó en impuesto a la renta correspondiente al año anterior, el año 2023”, precisó.

Respecto a la fecha en la cual los gobiernos regionales y las municipalidades lo reciben, mencionó: “Los recursos provenientes del canon minero suelen ser entregados a los gobiernos locales y municipalidades en dos partes. En enero, se entrega un adelanto correspondiente al 60% de la estimación total anual correspondiente al año anterior. En julio, se entrega una cifra cercana al 40% restante, tras haber obtenido el cálculo final en base a las cotizaciones de los metales en los mercados internacionales”.

Por otro lado, explicó que este monto puede ser mayor o menor a lo proyectado inicialmente. “Se tiende a pagar más de lo que se proyectó en el presupuesto y, si hay una caída en los precios, se paga menos, dado que el canon es un recurso que va en función de los precios internacionales de las materias primas”. Asimismo, comentó que algunos años ha habido una sobreestimación y se paga menos, pero que generalmente hubo una subestimación y se pagan más recursos a mitad de año.

Respecto a su uso, detalló que solamente puede ser utilizado para gastos de inversión, proyectos de inversión pública y que hay un porcentaje de canon que también se permite para gastos de mantenimiento, que es gasto corriente. “El canon no puede ser utilizado para el pago de planillas o gasto corriente en general”, aseveró.

Finalmente, consultado respecto a qué ocurre con lo no utilizado de este recurso por los gobernadores regionales y alcaldes de gestiones anteriores, indicó que “estos saldos de balance se van acumulando en el Banco de la Nación y a los cuales las nuevas autoridades puedan recurrir para financiar sus proyectos de inversión. En ningún caso son devueltos al Gobierno Central”.

Información adicional (fuente: MEF)

- El canon minero fue creado en 1992 y originalmente estaba conformado por el 20 % del impuesto sobre los beneficios pagados por las empresas mineras. En 2001, la Ley de Canon Minero derogó esta disposición y estableció que el canon estaría compuesto por el 50 % del Impuesto a la Renta que pagan las empresas mineras por sus utilidades.

- La cantidad total del canon minero que se reparte está vinculada a la ubicación de las empresas que producen diversos metales. Si una región cuenta con múltiples compañías mineras formales en funcionamiento, recibirá canon como consecuencia del Impuesto a la Renta pagado por estas empresas.

- La generación de canon minero no solo depende de la existencia de minas, sino de que estas puedan mantener una operación estable. Cuando paralizan sus actividades de extracción, transporte o exportación de minerales no se generan las ganancias que permiten el pago del Impuesto a la Renta y, como consecuencia, no se genera canon minero.