Fuente: ASBANC

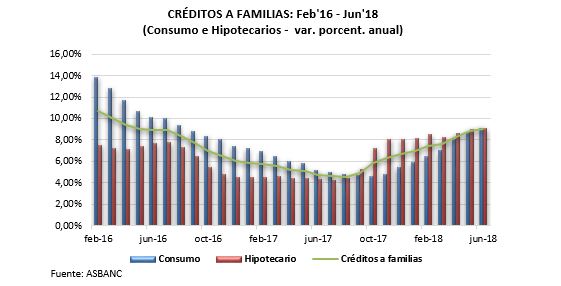

Los créditos concedidos por las entidades bancarias privadas a las familias sumaron S/ 89,684 millones al cierre de junio del 2018, evidenciando un incremento de 9.06% respecto a similar mes del año anterior, aislando el efecto del tipo de cambio para el cálculo. Dichos préstamos, que incluyen a los créditos de consumo e hipotecarios, acumularon su décimo mes consecutivo de aceleración en su tasa de crecimiento, en línea con el dinamismo que viene mostrando la demanda interna y de las actividades económicas no primarias durante los primeros meses del 2018.

Al analizar los resultados por tipo de crédito, se observa que el financiamiento de consumo sumó S/ 46,540 millones al término de junio pasado, mostrando un incremento de 9.07% en los últimos doce meses. En tanto, los préstamos hipotecarios llegaron a S/ 43,144 millones en el mes de análisis, cifra superior en 9.05% en comparación con junio del 2017. Los cálculos se realizaron considerando un tipo de cambio constante.

Según el Banco Central la demanda interna viene registrando un crecimiento acumulado de enero a abril de 5.1%.

Se espera que la entrega de créditos a las familias continúe dentro de la senda positiva en los siguientes meses. En ese sentido, el dinamismo que viene mostrando la demanda interna, continuaría impulsando el crecimiento de los préstamos de consumo; así como del financiamiento hipotecario, a este último también se suman las bajas tasas de interés debido a la fuerte competencia entre las entidades del sistema financiero, política monetaria expansiva del Banco Central, y las bajas tasas de interés internacionales.

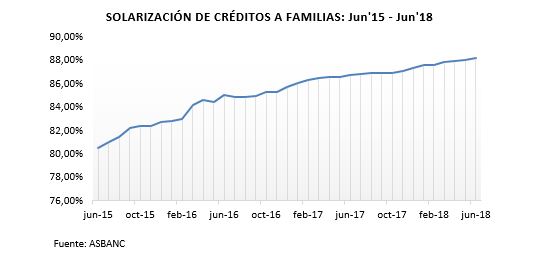

De otro lado, el índice de solarización de los créditos a las familias, que mide la participación del financiamiento en soles en la cartera crediticia, se situó en 88.23% al cierre de junio del 2018, ubicándose 1.52 puntos porcentuales por encima de lo anotado en similar mes del año pasado. Desagregando por tipo de crédito, los préstamos de consumo reportaron un nivel de solarización de 94.16%, 0.34 puntos porcentuales más que un año atrás. Por su parte, en los créditos hipotecarios fue de 81.84%, 2.79 puntos más que en junio del 2017.

Estos resultados confirman que, a lo largo del tiempo, se ha reducido la exposición de dichos préstamos a riesgos asociados a las fluctuaciones del tipo de cambio, destacando especialmente los créditos hipotecarios ya que son obligaciones a largo plazo y por montos importantes. Esto es consecuencia de las campañas de educación financiera implementadas por las entidades bancarias y el organismo supervisor, así como por las medidas establecidas por el Banco Central que buscan incrementar el nivel de solarización del portafolio crediticio.

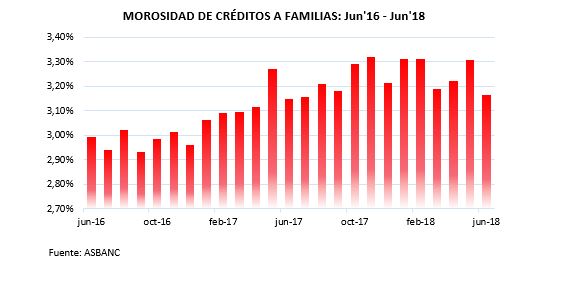

Finalmente, el índice de morosidad de los créditos a las familias se ubicó en 3.17% al término del sexto mes del presente año, porcentaje ligeramente mayor en 0.02 puntos porcentuales frente a similar mes del 2017. Por tipo de crédito, el nivel de morosidad de los préstamos de consumo se redujo en 0.25 puntos porcentuales a tasa anual a 3.44%, en tanto que en los préstamos hipotecarios subió en 0.30 puntos porcentuales a 2.87%. Se espera estos indicadores disminuyan conforme la actividad económica muestre mayor dinamismo en los siguientes meses.