Fuente: ASBANC

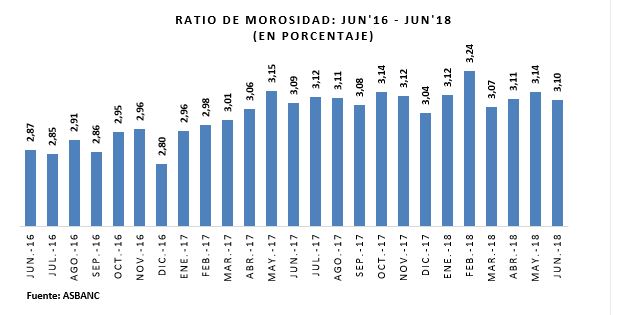

El índice de morosidad de los créditos otorgados por las entidades bancarias privadas mostró un descenso al cierre de junio del 2018, al situarse en 3.10%, 0.04 puntos porcentuales menos que en mayo pasado.

Es importante señalar que en la medida que los indicadores económicos continúen fortaleciéndose, el índice de morosidad continuaría reduciéndose paulatinamente en los siguientes meses. Asimismo, es oportuno resaltar que la banca privada cuenta con un sólido nivel de cobertura para hacer frente al riesgo de no pago de los créditos, destacando el alto nivel de aprovisionamiento, el cual es calculado como el ratio del monto de las provisiones constituidas por los bancos entre las provisiones requeridas por la SBS, y que actualmente bordea el 120%. Un porcentaje que pone en evidencia que las entidades bancarias están acumulando más provisiones de las exigidas por el ente regulador.

No obstante los resultados positivos mostrados por las variaciones del índice de morosidad entre mayo y junio de este año, también debemos mencionar que a nivel interanual, dicho indicador registró un incremento de 0.02 puntos porcentuales.

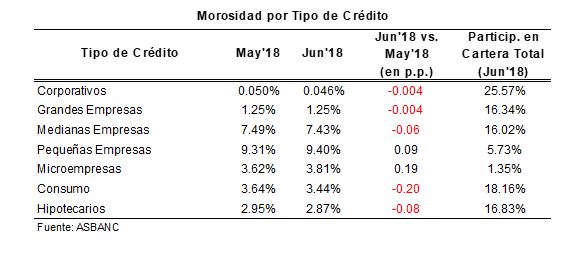

De otro lado, al desagregar la morosidad por tipo de crédito, se observa que en la mayoría de ellos el índice de incumplimiento se redujo. Así, en los préstamos corporativos, a grandes y medianas empresas, la morosidad se ubicó en 0.046%, 1.25% y 7.43% en junio último, respectivamente, reduciéndose en 0.004, 0.004 y 0.06 puntos porcentuales en cada caso, a tasa mensual. Del mismo modo, la morosidad de los créditos de consumo bajó en 0.20 puntos porcentuales a 3.44% mientras que en los créditos hipotecarios la caída fue de 0.08 puntos porcentuales a 2.87%. Sólo en el financiamiento a pequeñas y microempresas se observó un leve incremento, de 0.09 y 0.19 puntos porcentuales, respectivamente, situándose en 9.40% y 3.81%.